I svenska aktiebolag finns tre centrala styrande funktioner: ägare, styrelse och ledning. För många är det ofta oklart hur gränsdragningen ser ut mellan de tre funktionerna, vilket ansvar ligger på respektive nivå och vem gör vad. I synnerhet i ägarledda bolag finns risken att de tre funktionerna blandas samman då samma personer agerar inom alla tre funktionerna. Följden då blir lätt otydlighet i styrning och ledning samt att väsentliga frågor kan ”hamna mellan stolarna”. Det är därför lämpligt med en tydlig genomgång av de olika rollerna och skillnaderna i uppgifter och ansvar.

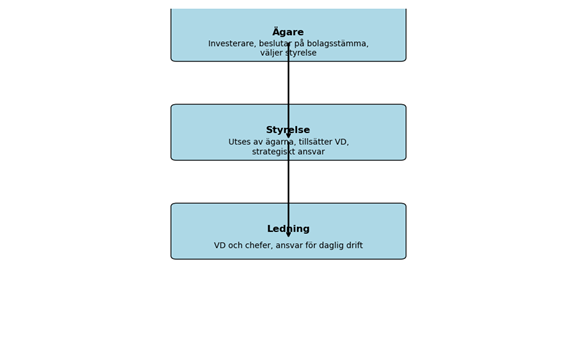

1. Ägare (Aktieägare)

- Vem? Personer eller företag som äger aktier i bolaget.

- Roll: Ägarna har det yttersta inflytandet över bolaget genom att:

- Delta i bolagsstämman (högsta beslutande organet).

- Utse styrelseledamöter och ibland revisorer.

- Besluta om större frågor som ändring av bolagsordningen, utdelning av vinst, m.m.

- Fastställa ägardirektiv

- Ansvar: Begränsat till det kapital de investerat – de ansvarar inte för bolagets skulder.

2. Styrelse

- Vem? Utses av ägarna på bolagsstämman. Består ofta av externa personer med erfarenhet och kompetens.

- Roll: Har det övergripande ansvaret för bolagets organisation och förvaltning:

- Tillsätter och avsätter verkställande direktör (VD).

- Fastställer strategier, mål och riktlinjer, utifrån ägardirektivet.

- Följer upp bolagets utveckling – ekonomiskt och verksamhetsmässigt – och ser till att lagar och regler följs.

- Ansvar: Kan bli personligt ansvariga vid t.ex. brott mot aktiebolagslagen eller skattebrott.

3. Ledning (Verkställande ledning)

- Vem? Består av VD och andra chefer i bolaget.

- Roll: Ansvarar för den dagliga verksamheten:

- Genomför styrelsens beslut.

- Leder personal, driver affärsverksamheten och rapporterar till styrelsen.

- Tar operativa beslut inom ramen för styrelsens riktlinjer och VD-instruktion

- Ansvar: Operativt ansvar, men kan också bli ansvariga vid t.ex. brott mot arbetsmiljö- eller bokföringsregler.

Som synes en logisk och rationell kombination av roller och ansvar där ägarna ställer kraven, styrelsen formulerar uppgifterna till ledningen, som levererar genom daglig verksamhet

Trots denna logik och rationalitet är det, som nämnts ovan, i många ägarledda bolag oklart hur den här modellen kan och ska hanteras. I praktiken blir det lätt strategiska frågor avhandlas spontant under en fikarast, att ägarna i grunden kan ha olika uppfattningar om verksamhet och ekonomi med mera. Samtidigt är modellen i högsta grad applicerbar i ägarledda företag. Förutsättningen är att man sätter av tid för att exklusivt hantera respektive nivås huvudfrågor. Sår kan det se ut i praktiken.

Ägarfrågorna – minst en gång per år i anslutning till bolagsstämman som fastställer årsredovisning. Fokus på ägardirektiv.

Styrelsefrågorna – 4 till 6 gånger per år, gärna utifrån delårsbokslut. Fokus på ekonomiskt och verksamhetsmässigt utfall samt strategier framåt.

Ledningsfrågorna – var eller varannan vecka, gärna i ledningsgrupp. Fokus på dagliga verksamheten.

Visst, initialt kan detta förefalla onödigt både byråkratiskt och uppstyltat, men erfarenheten visar tydligt att sätter man av tid på detta sätt och strikt i varje del håller sig till de aktuella frågorna, skapas både en kontinuitet och tydlighet i bolagsstyrningen, som på ett positivt sätt för verksamheten framåt.

Om du vill införa denna struktur för styrning av ditt bolag, men känner dig osäker på hur du skall gå till väga, hjälper vi dig gärna. Vi har lång och gedigen erfarenhet av att etablera goda bolagsstyrningsrutiner i ägarledda företag